(ISSN 1430-6972)

Abteilung Politische Psychologie, Bereich Finanzen - Präambel - Sprache -

IP-GIPT DAS=03.01.2010, Internet-Erstausgabe, letzte Änderung: 21.01.20.

Impressum: Diplom-Psychologe Dr. phil. Rudolf Sponsel Stubenlohstr. 20 D-91052 Erlangen

E-Mail: sekretariat@sgipt.org _ Zitierung & Copyright

Das Steuer-Progressions-Paradoxon

Bezugsgröße zu versteuerndes Einkommen und Bezugsgröße

Anfangswert-Endwert,

stetige

und diskrete Wachstumsrechnung

*

Graphische

Veranschaulichung des Steuerparadoxons.

Tabellen

des Steuerparadoxons.

von Rudolf Sponsel, Erlangen

|

|

Zusammenfassung

- Summary - Abstract.

Ausgehend von der Splitting-Tabelle

für Verheiratete und für die Werte über 100.000 bis 1 Milliarde

Euro, die in der üblichen Tabelle nicht erfasst sind, nach einem Einkommensteuer-Rechner

aus dem Internet, wurde der Einkommensteueranteil nach zwei Modellen gerechnet

und graphisch dargestellt.

Das paradoxe Eingangszitat stimmt, aber natürlich

nur deshalb, weil zwei unterschiedliche Bezugsgrößen betrachtet

werden:

(1) Die Steuerprogression absolut und als Prozentfunktion

gerechnet: Die Steuerprogression absolut und als Prozentfunktion gerechnet

: Hiernach wächst die Steuerlast bis sie bei gegen 45% ihre asymptotische

Grenze erreicht und überhaupt nicht mehr nennenswert zunimmt. Absolut

und als Prozentfunktion gerechnet, steigt also die Steuerlast. Während

sie bei 15.000 Euro steuerpflichtigem Einkommen (zpE) noch 0 beträgt,

steigt sie bei 16.000 Euro erstmals auf 103 Euro und bei 20.000 Euro auf

796 Euro an. Bezogen auf das zvE steigt der Steueranteil. Je mehr Einkommen

jemand hat, desto weniger bezahlt er im Vergleich mit seinen weniger verdienenden

Vorgängern.

(2) Die Steuerprogression als Wachstumsfunktion

gerechnet: Die Steuerprogression wird hier als stetige und - hier richtig

und angemessen - als diskrete

Wachstumsfunktion gerechnet: Die sog. Steuerprogression ist, wenn man sie

als Wachstumsfunktion rechnet, eine "Schrumpfungsfunktion", d.h. je mehr

jemand verdient, desto weniger wächst sein Steuer-Anteil, d.h. er

wächst nicht nur nicht, sondern er schrumpft sogar und wird immer

weniger. Dieser Effekt wird natürlich verschleiert, wenn man

die absoluten oder Prozentzuwächse bezogen auf das zvE betrachtet.

Zu den Graphiken: Man beachte hier, dass die diskreten

Abstände Sprünge aufweisen und nicht gleichabständig dargestellt

sind, um den großen Bereich zwischen 15,000 und einer Milliarde Euro

zu versteuerndes Einkommen darzustellen. Berechnungen ohne Gewähr,

Basis: Daten Splittingtabelle 2008, ohne Solizuschlag.

Zur Frage der Steuergerechtigkeit:

Sieht man, wie verantwortungslos der Staat seit Jahrzehnten mit unseren

Steuergeldern misswirtschaftet, ist jeder zu verstehen, der versucht, seine

Steuern so niedrig wie möglich zu halten. Sieht man andererseits aber

auch, mit welchen faulen bis betrügerischen Methoden die Steuersparindustrie

ihre KundInnen hereinlegt und sich genau oder mehr noch das aneignet, was

dem Fiskus vorenthalten wurde, so erscheint "Steuersparen" mehr als fragwürdig.

Die Leistungsträger der Wirtschaft werden sozusagen immer geschröpft,

wenn nicht vom Staat, so von den Abzockern der Steuersparindustrie oder

von ihren Bankern.

Nach der Staatslehre

des Aristoteles ist es nicht gut, wenn es zu viele arme und reiche

Extreme gibt. Nur eine große breite Mitte und eine stark reduzierte

und kontrollierte Macht garantiert Wohlstand und Stabilität für

alle. Das ist mit der Globalisierung

völlig ins Hintertreffen geraten. Im Grunde wurde die Marktwirtschaft

und der freie Wettbewerb abgeschafft.

Die echten Leistungseliten sind längst Funktions- und Positionsetilen

gewichen. Inkompetenz und Raffgier sind die neualten Tugenden der neualten

Oligarchen.

Soziale

Gerechtigkeit, Augenmaß und Ziel sucht man vergeblich. Der Adel

von Gottesgnaden ist dem Geldadel gewichen, Aristokratie wurde Plutokratie,

gut verkleidet in einen vermeintlichen Rechtsstaat, in dem ständig

Unrecht

im Namen des Rechts gesprochen wird. Staaten und Völker sind,

wie die Finanzkrise gezeigt hat, durch das

globale Großkapital, das nicht nur nichts zum Gemeinwohl

beiträgt, sondern es sogar untergräbt, erpressbar geworden. Die

Politiker

sind weitgehend bloße Büttel, Handlanger und Agenten der realen

Geldmächte. Dass man immer weniger Steuern zahlt, je mehr man verdient,

ist eine Paradoxie, die eindrucksvoll zeigt, woran es im Kern krankt. Jede

Art von Macht, insbesondere Geld- und Wirtschaftsmacht muss wirkungsvoll

begrenzt und kontrolliert werden - sonst bleibt die Welt so, wie sie ist.

Graphische

Veranschaulichung des Steuerparadoxons

Literatur (Auswahl)

- Adamek, Sascha & Otto, Kim (2009). Schön reich - Steuern zahlen die anderen. Wie eine ungerechte Politik den Vermögenden das Leben versüßt. München: Heyne.

- Mann, Fritz Karl (1937). Steuerpolitische Ideale. Vergleichende Studien zur Geschichte der ökonomischen und politischen Ideen und ihres Wirkens in der öffentlichen Meinung 1600-1935. Jena: G. Fischer.

- Ötsch, Silke & Di Pauli, Celia (2009, Hrsg.). Räume der Offshore-Welt. Steueroasen und Offshore-Zentren in Europa. Ausstellungskatalog. Frankfurt: attac. [> Literaturverzeichnis Steueroasen]

- Schmölders, Günter (1970). Finanz- und Steuerpsychologie. Erweiterte Neuauflage von: Das Irrationale in der öffentlichen Finanzwissenschaft. Reinbek: Rowohlt.

- Schönfels, Friedrich von & Leske, Jürgen (1997). Den Redlichen fressen die Steuern. Der grassierende Betrug, die nutzlose Reform. Hamburg: Hoffmann und Campe.

- Schultz, Uwe (1992, 3. Auflage, Hrsg.). Mit dem Zehnten fing es an. Eine Kulturgeschichte der Steuer. München: C.H. Beck.

Links (Auswahl: beachte)

- Steuertabellen * Einkommensteuer-Rechner * Blog Steuergerechtigkeit * Steuerinfos (Finanzvergleich) *

- Steuerbelastungsüberblick 1950-2010: Die wichtigsten Fakten: Wer die meisten Steuern zahlt. [mm18.10.10]

- 01 Steuereinnahmen nach Steuerarten. [mm18.10.10]

- 02 Entwicklung der Steuersätze. [mm18.10.10]

- 03 Verhältnis zwischen Spitzensteuersatz und dem Durchschnittseinkommen [mm18.10.10]

- 04 Steuertarif 2010 in Prozent [mm18.10.10]

- 05 Grenzbelastung durch Steuern und Abgaben [mm18.10.10]

- 06 Abgaben auf den Bruttoverdienst [mm18.10.10]

- 07 Abgabequoten im internationalen Vergleich [mm18.10.10]

- 08 Entwicklung der Abgabenquote 1960-2007 [mm18.10.10]

- 09 Steuersätze im Internationalen Vergleich [mm18.10.10]

- 10 Steuerbelastung der Haushalte [mm18.10.10]

- 11 Haushalte nach monatlichem Nettoeinkommen [mm18.10.10]

- 12 Einkommensteuersätze nach der Höhe des Bruttoeinkommens [mm18.10.10]

- 13 Vergleich der Mehrwertsteuersätze in der EU (nominal in %) [mm18.10.10]

- 14 Entwicklung der Mehrwertsteuersätze [mm18.10.10]

- 15 Indirekte Steuern nach Höhe des Bruttoeinkommens [mm18.10.10]

- 16 Aufkommen vermögensbezogener Steuern [mm18.10.10]

- 17 Entwicklungs der Beitragssätze zur Sozialversicherung [mm18.10.10]

- 18 Veränderung einzelner Beitragssätze der Sozialversicherung [mm18.10.10]

- 19 Gesamte Abgaben nach der Höhe des Bruottoeinkommens [mm18.10.10]

- 20 Anteil einzelner Steuerarten am gesamten Steueraufkommen [mm18.10.10]

- "Rechtssysteme sind immer Ausdruck von Machtverhältnissen und Standpunkten." Der Schweizer Privatbankier Konrad Hummler in der Weltwoche 12/08über Steuerhinterziehung als Notwehr, den Staat als mafiöse Einrichtung und die besten Strategien der Schweiz in den Auseinandersetzungen mit der EU.

- Neid, Mißgunst, Gier, Soziale Gerechtigkeit * Geldtabu * Wachstumstabellen, Wachstumsproblem * Globalplayer * Unrecht im Namen des Rechts * Politiker * Politik-Axiome * Hollywooddemokratien und Oligarchie * Die Politische Krankheit der Schuldentollwut * Überblick Wirtschaftsstatistik *

Glossar, Anmerkungen und Endnoten:

GIPT = General and Integrative Psychotherapy, internationale Bezeichnung für Allgemeine und Integrative Psychotherapie.

___

Etile = Elite rückwärts e t i l E, womit ausgedrückt wird, dass die vermeintlichen - in Wahrheit plutokratischen - "Elite"- Universitäten keine echten, gemeinwohlorientierten Eliten heranbilden, sondern das Gegenteil: Anti-Elite =: Etile. Die Analyse der Schuldentollwut zeigt ganz klar, dass die Eliten hinten und vorne nicht stimmen, wenn man sie mit ihrem eigenen Maß misst: Wirtschaftskompetenz und Umgang mit Geld. Schaut man nämlich genau hin, also auf die zwei wichtigsten Zahlen, die Schulden- und die Wirtschaftswachstumsrate, stellt man ebenso erstaunt wie ernüchtert fest, dass wir es meist mit Gauklern, Hochstaplern, Schwätzern, Dünnbrettbohrern, Selbstbedienern und Tartüffs zu tun haben. In Wahrheit gilt also die Umkehrfunktion: die Kompetenz ist umso geringer je höher die Funktion und je größer das Einflussgebiet. Und je etilärer das Niveau, desto größer auch der Schaden, der angerichtet wird. Parkinson und noch mehr das Peter-Prinzip feiern hier ein Dauerfest. Und es passt auch alles hervorragend zusammen: ein einzigartig etilärer Filz aus Politik, Justiz, Banken, Wirtschaft und Wissenschaft (vornehmlich die maniforme Variante der Wachstumsfetischisten in der Volkswirtschaft).

Interne Links zum Elite-Problem: * Literaturliste * Generalkritik an der "Elite" * Elite-Meßverfahren * Was sind und wozu brauchen wir "Eliten" (Elite-Universitäten)? * Was bieten amerikanische etilE-Universitäten am Beispiel Wirtschaft?. * Wirtschaftlich motivierte "Elite"-Kritik * Wirtschaftselite in Deutschland * plutokratischer etilE-Papagei Peter Glotz *

Das Peter-Prinzip: "Mir kam der Verdacht, daß meine Schulbehörde in puncto Unfähigkeit kein Monopolbetrieb war. Als ich mich umsah, stellt ich fest, daß es in jeder Organisation eine Anzahl Menschen gab, die unfähig waren, ihrer Arbeit gerecht zu werden." (S. 15). Ein universales Phänomen: "Berufliche Unfähigkeit gibt es überall" (S. 16) "In einer Hierarchie neigt jeder Beschäftigte dazu, bis zu seiner Stufe der Unfähigkeit aufzusteigen" (S. 19) "Die Arbeit wird von den Mitarbeitern erledigt, die ihre Stufe der Inkompetenz noch nicht erreicht haben." (S. 20)." [mehr: PKW3-04, Überblick Bürokratie, ]

- Dr. Laurence J.

Peter, 1919 in Vancouver/Kanada geboren; Studium der Pädagogik an

der Washingtoner State University; Tätigkeit als Lehrer, Erziehungs-

und Sozialberater, Schulpsychologe, Gefängnislehrer und Universitätsprofessor;

Veröffentlichung zahlreicher Artikel in Fachzeitschriften; Erfinder

und Autor des «Peter-Prinzips», der «Peter-Pyramide»

(rororo sachbuch Nr. 8715) und des «Peter-Programms» (rororo

sachbuch 6947) sowie von «Schlimmer geht's nimmer. Das Peter-Prinzip

im Lichte neuerer Forschung» (Wunderlich Verlag, Reinbek bei Hamburg

1985). Laurence J. Peter starb 1990 in Kalifornien.

Selbstbediener. Die Selbstbedienungsmentalität wird seit Jahrzehnten gut dokumentiert durch die Schriften von Arnims.

___

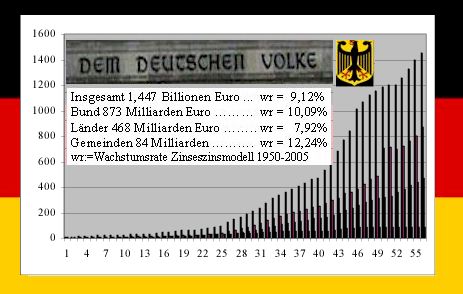

Aktuelle Verschuldung: Link zum Bund für Steuerzahler

Frei verwendbar mit Angabe der Quelle R. Sponsel IP-GIPT (12/06) * Ausführlich.

___

Paradoxon. Der Begriff ist im Grunde ein Homonym, d.h. er wird nicht einheitlich verwendet, zu weilen mit Absurdität, Antinomie oder gar Aporie identifiziert oder vermengt. Ich verwende den Paradoxiebegriff wie folgt: Eine paradoxe Aussage erscheint absurd, widersprüchlich oder falsch, lässt sich aber bei genauerer Betrachtung auflösen. Ein schönes Beispiel für die Auflösung eines solchen paradoxen Sachverhalts ist eingangs formuliert.

Querverweise: Absurdität ..., Definition, Homonymie, Beweisen in Sophistik ...,

___

Standort: Steuer-Progressions-Paradoxon.

*

Steuer-Oasen * "Räume der Offshore-Welt".

Überblick Staatsverschuldung_

Überblick Programm Politische Psychologie in der IP-GIPT

*

|

z.B. Steuern site:www.sgipt.org. * Geld site:www.sgipt.org |

Dienstleistungs-Info.

*

Zitierung

Sponsel, Rudolf (DAS). Das Steuer-Progressions-Paradoxon. IP-GIPT. Erlangen: https://www.sgipt.org/politpsy/finanz/steuer/Progres0.htm

Copyright & Nutzungsrechte

Diese Seite darf von jeder/m in nicht-kommerziellen Verwertungen frei aber nur original bearbeitet und nicht inhaltlich verändert und nur bei vollständiger Angabe der Zitierungs-Quelle benutzt werden. Das Einbinden in fremde Seiten oder Rahmen, die die Urheberschaft der IP-GIPT nicht jederzeit klar erkennen lassen, ist nicht gestattet. Sofern die Rechte anderer berührt sind, sind diese dort zu erkunden. Sollten wir die Rechte anderer unberechtigt genutzt haben, bitten wir um Mitteilung. Soweit es um (längere) Zitate aus ... geht, sind die Rechte bei/m ... zu erkunden oder eine Erlaubnis einzuholen.

korrigiert: 03.01-09 irs